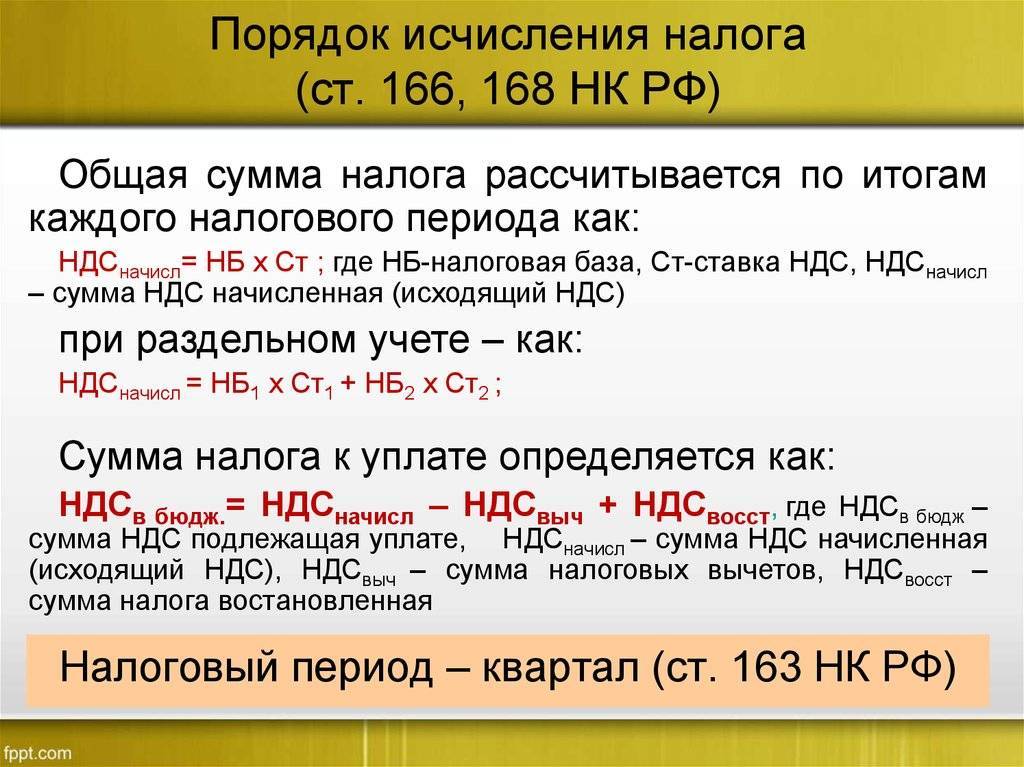

Учитывая изложенное, правило об округлении суммы налога, предусмотренное пунктом 6 статьи 52 Кодекса, в отношении сумм налога на добавленную стоимость, предъявляемых продавцами покупателям товаров (работ, услуг) и указываемых в счетах-фактурах, не применяется.

[...]